Aktuell ist auf Immobilienscout & Co. wieder richtig was los. Möchte meinen, wer einen Suchauftrag angelegt hat und sich über die vielen Objektangebote jede Woche freut. Das war auch schon ganz anders. Doch der Schein trügt.

Der Markt steht momentan einfach still und Objekte, die vorher unter der Hand gehandelt wurden müssen jetzt wieder mühsam inseriert und um den Käufer gekämpft werden.

Schuld daran ist die aktuelle Wirtschaftslage und damit verbunden die gestiegenen Zinsen und auch die gestiegenen Lebenshaltungskosten. Noch zum Jahreswechsel lag der Finanzierungszins bei einer Laufzeit von 10 Jahren bei ca. 1,0 %. Vor wenigen Tagen haben wir die Marke von 4 % überschritten und das binnen 9 Monaten!

Was bedeutet das für den Immobilienmarkt und die Kaufpreise? Und wohin kann die Reise noch gehen?

Es sei an dieser Stelle gesagt, dass ich keine Glaskugel habe. Doch ich möchte diese Fragen in den nachfolgenden Zeilen etwas erörtern und anhand von Grafiken ein wenig greifbar machen.

Die Zinsen

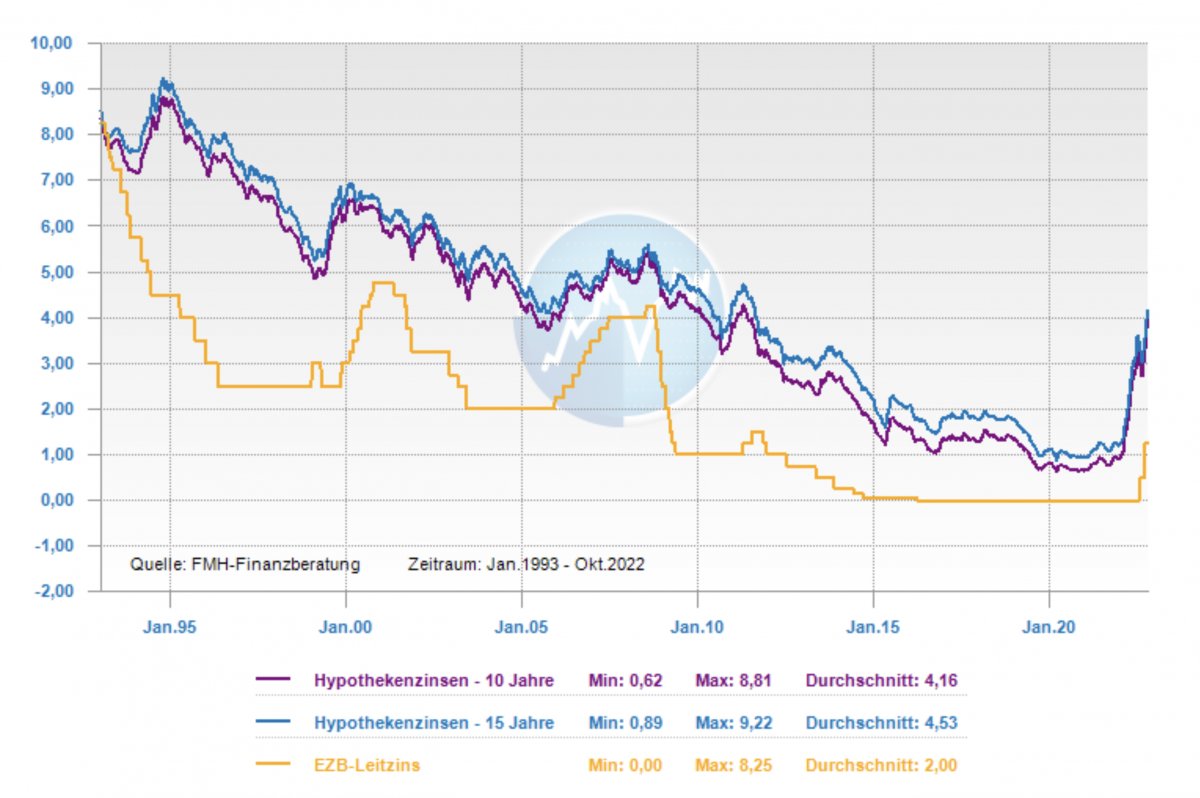

Beginnen wir mit dem Darlehenszins und wo dessen Reise uns noch führen wird. In der nachfolgenden Grafik sieht man, wie der Darlehenszins sich im Vergleich zum Leitzins in den letzten knapp 30 Jahren verhalten hat. In dieser Zeit hatten wir zwei große Krisen. 2001 die Dotcom Blase und 2007/2008 die Lehman Krise. Aufgrund dieser Ereignisse stieg der Leitzins auf 4,75 bzw. 4,25 %. Aktuell stehen wir bei 1,25 %, haben also noch ordentlich Luft nach oben.

Die Darlehenszinsen lagen in diesen Zeiten in der Spitze bei 6,5 bis 7,0 % bzw. 5,5 %. Nimmt man diese beiden Ereignisse als Vorbild, so ist mit einem Darlehenszins von mindestens 5,5 bis 6,5 % zu rechnen.

Mindestens deshalb, da ich persönlich davon ausgehe, dass die aktuelle Krise schlimmer wird als die in 2008. Sie fragen sich warum? Nun, wir haben seit 2008 nichts gelernt und anstatt die Probleme von damals zu lösen, haben wir sie vor uns hergeschoben und noch verschlimmert. Das Ergebnis sind weltweit Staatsschulden auf einem absoluten Rekordniveau. Deutschland hat zwar die Schuldenbremse, doch wir haften für die übrigen Länder im Euroraum. Also werden auch wir für den Schuldenberg zahlen müssen. Hinzu kommt, dass wir zumindest in Deutschland in den letzten zwei Jahren wegen Corona, mit Genehmigung des Staates, Insolvenzverschleppung begehen durften. Viele Unternehmen sind mehr als am Anschlag und die jetzt aufkommende Rezession wird sicherlich dazu führen, dass einige davon nicht überleben werden.

So ist es sehr wahrscheinlich, dass wir in 2023 die letzten 2 Jahre aufholen und eine nie dagewesene Insolvenzwelle erleben werden. Was dies für Auswirkungen auf die Immobilienpreise hat, dazu kommen wir im nächsten Punkt.

Der Immobilienmarkt

Der Immobilienmarkt kannte seit mehr als 10 Jahren nur eine Richtung, nach oben. Umso schwerer fällt es jetzt den Marktteilnehmern zu realisieren und zu akzeptieren, dass die Party ein Ende gefunden hat. Doch mal ehrlich, wer hat im Ernst geglaubt, dass es immer so weiter geht?

Die Frage, die wir uns jetzt stellen müssen ist, wie weit können bzw. werden die Preise fallen? Letzteres wissen wir erst, wenn es vorbei ist. Doch wie weit sie fallen können, versuche ich ihnen anhand eines simplen Rechenbeispiels ein wenig näher zu bringen.

Nehmen wir ein Einfamilienhaus mit einem bisherigen Kaufpreis von 500.000 €. Dieses Haus werden die Käufer zu 80 % finanzieren, also 400.000 €.

Nun haben wir seit Jahresbeginn eine Zinssteigerung von ca. 3 %, bei einer Laufzeit von 10 Jahren. Dies bedeutet eine höhere Zinsbelastung von 400.000 € x 0,03 = 12.000 € p.a.

Bei einer Laufzeit von 10 Jahren sind dies 120.000 € Mehrbelastung.

Um allerdings den heutigen Wert dieser 10-jährigen Zinsbelastung zu erhalten, muss man diese 120.000 € abzinsen (diskontieren). Der sog. Abzinsungsfaktor bei 3 % Zins und einer Laufzeit von 10 Jahren beträgt 0,7441.

Es ergibt sich also ein heutiger Wert der zusätzlichen Zinsbelastung von

120.000 € x 0,7441 = 89.292 €, gerundet 90.000 €.

Diese 90.000 € wird ein Käufer versuchen durch Reduzierung des Kaufpreises auszugleichen, da sonst der Kauf in den meisten Fällen nicht möglich ist. Denn die meisten Käufer gehen bei der Finanzierung an die Grenzen des Möglichen.

In unserem Beispiel entspricht dies einer Kaufpreisreduzierung von ca. 18 %.

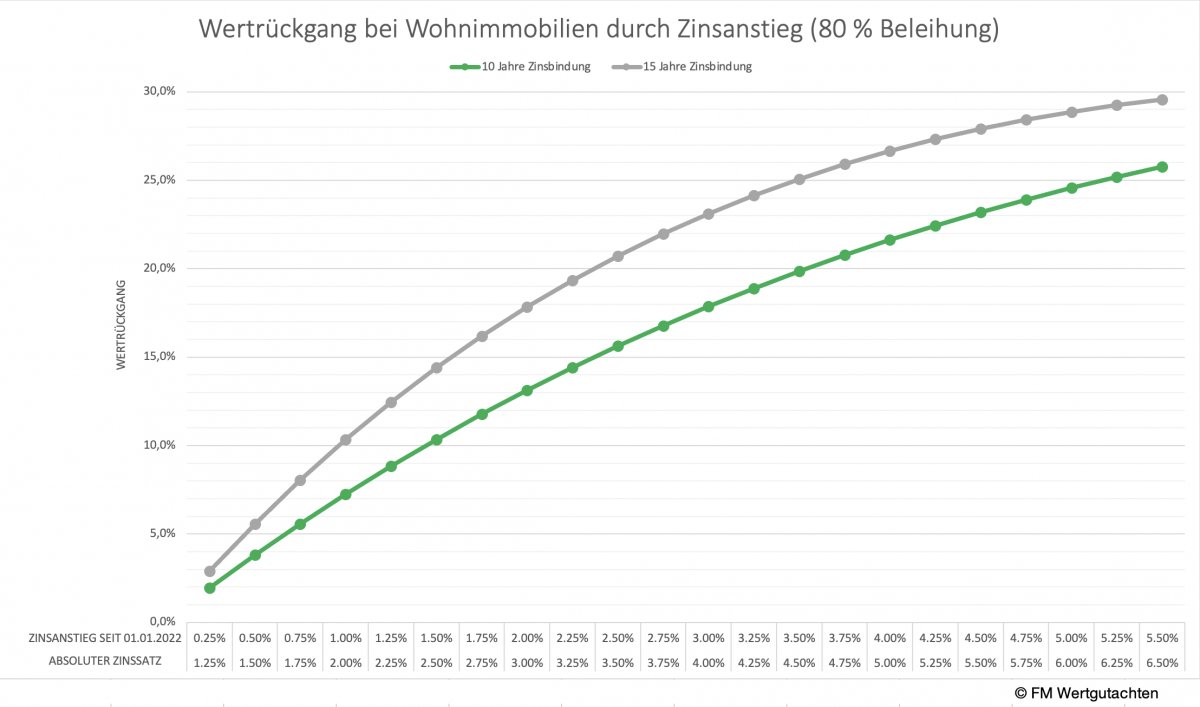

In der nachfolgenden Grafik habe ich Ihnen die Entwicklung der Preisreduzierung auf Basis dieses Beispiels anhand steigender Zinsen ausgewertet. Zur Veranschaulichung habe ich auch die Entwicklung für eine 15-jährige Zinsbindung dargestellt. Ich gehe jedoch nicht davon aus, dass diese als Maßstab anzusetzen ist, da Viele auf bessere Zeiten in der Anschlussfinanzierung spekulieren werden und daher den hohen Zinssatz nur für eine kurze Laufzeit wählen. Abgesehen davon werden viele von Ihnen nur so in der Lage sein, die aktuell hohen Finanzierungskosten zu stemmen.

Bevor nun einige Leser sagen, dass man diese Abschläge nicht allgemein über den Markt legen kann, gebe ich Ihnen recht.

Wie so oft gilt auch hier, es kommt darauf an. Nämlich in welchem Teilmarkt wir uns befinden. Hochpreisige Eigenheime werden vermutlich im Vergleich zum Rest nur einen vergleichbar leichten Rückgang verspüren, was ich mir damit erkläre, dass in diesem Sektor viel Kapital vorhanden ist und eine Finanzierung nicht oder kaum benötigt wird. Da dieser Kundenkreis zudem i.d.R über ein entsprechendes Einkommen verfügt, wird ein gestiegener Zins kaum ins Gewicht fallen. Auch wird es Unterschiede dahingehend geben, ob es sich um einen bisher sehr angespannten Teilmarkt mit sehr geringem Angebot handelte oder nicht.

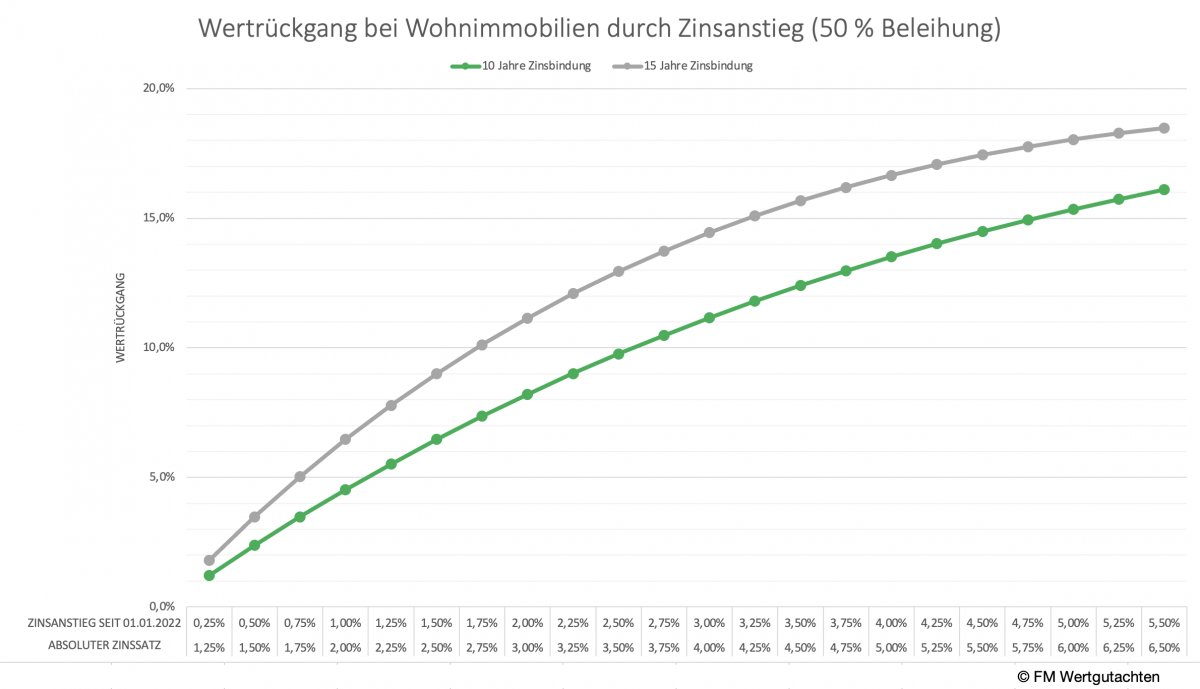

Für die höherpreisigen Immobilien, die von mir der Annahme unterliegen, dass auch höhere Einkommen und somit höhere Sparbeträge vorhanden sind, habe ich in der nachfolgenden Tabelle eine Beleihung von 50 % anstatt der vorherigen 80 % angenommen. Dies dürfte der Preisreduzierung in besseren Lagen einigermaßen gerecht werden.

In besseren Lagen wäre somit auf Basis unseres Rechenbeispiels nur noch ein Abschlag von ca. 11 % anstatt 18 % einzupreisen.

Fazit

Seit 2008 sind die Immobilienpreise in Deutschland im Schnitt um 80 % gestiegen. In den Ballungsgebieten teils deutlich mehr. Wenn wir jetzt einen Rückgang um 25 % erleben, haben wir noch immer eine Wertsteigerung von 35 %. Die Inflation seit 2008 liegt bei 28 %, so dass wir rein rechnerisch nach diesem Preisrückgang noch immer im Plus wären. Betrachtet man zudem die Aktienmärkte, so hat der S&P 500 seit Jahresbeginn rd. 26 %, der NASDAQ 36 % und der DAX 24 % an Wert verloren. Und wenn Sie mich fragen, haben wir den Boden hier noch nicht erreicht. Ein Rückgang bei den Immobilien um 20-30 % wäre doch also durchaus legitim.

Es bleibt nun jedem überlassen, sich für seine Immobilie einen geeigneten Abschlag zu ermitteln. Interessant wird es auf jeden Fall bei den klassischen Eigenheimen, die sich je nach Lage zwischen 300.000 € und 1 Mio. € bewegen. Hier wird sich in naher Zukunft eine deutliche Preisreduktion zeigen.

Unsere Leistung

Sollten Sie hinsichtlich Ihrer persönlichen Immobilienplanung noch Fragen haben, dürfen Sie diese gerne an uns adressieren. Wir erstellen Ihnen als Sachverständige ein entsprechendes Gutachten oder beraten und unterstützen Sie beim Verkauf durch unser Schwesterunternehmen FM ImmoInvest.